15gan 罚单频现、不良高涨, “小招行”发展能源在那边

发布日期:2024-08-08 07:40 点击次数:205

开头:买卖范儿15gan

在金融业严监管确当下,曾被誉为行业“绩优生”的宁波银行却屡收罚单。从违纪置换已核销贷款到授信准入责罚不到位,再到贷款责罚不审慎,其违纪活动隐藏了多个业务界限。

合规性危急的四百四病牵一发而动全身。2023年,尽管宁波银行保管了营业收入和净利润的双增长,但营收增速降至自上市以来的最低水平,净利润增速亦彰着放缓。

尤其是消耗贷业务快速延伸的背后,宁波银行悄然埋下了风险的种子,钞票质料和风险责罚问题慢慢浮现。

合规性危急

在金融行业,合规筹算是银行稳重发展的基石。然则,宁波银行当作一家中外联合的区域性上市银行,同期亦然宇宙20家系统进攻性银行之一,却因区分规问题,多次收到监管部门的罚单。

据不透顶统计,仅2024年上半年,宁波银行过火分行累计被罚金金额已高达数百万元。

具体来看,本年6月21日,据国度金融监督责罚总局宁波监管局露出的行政处罚信息公开表,宁波银行因违纪置换已核销贷款、授信准入责罚不到位两项罪犯违纪事实,被罚金 65 万元。时任网罗银行部副总司理许建明因对相干违纪活动负有径直责罚株连,被给予指示。

6月18日,宁波银行绍兴分行因固定钞票贷款责罚违抗审慎筹算公法、样式贷款披发责罚严重不审慎、贷款“三查”不到位等问题,被罚金 165 万元,杨超被给予指示。

6月14日,宁波银行资金营运中心因债券交游授权责罚不到位、债券承分销业务颓落性不及,被责令改正,并处罚金所有 60 万元。

4月7日,因贷款责罚不审慎,信贷资金被挪用于股权投资、购买地盘,办理无信得过贸易配景的买卖承兑汇票贴现,宁波银行台州分行被罚金90万元,王波和曹佳琪被给予指示。

在更早之前,2023年12月,宁波银行因监管圭臬化数据与1104数据交叉核验不一致、造作受托支付、消耗者个东说念主信息责罚不到位及押品责罚不到位等违纪活动,被重罚620万元,并有两位相干认真东说念主被给予指示。

父女乱伦文学2023年1月15gan,宁波银行因违纪开展他乡互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽责、新址品责罚不严格等违纪活动,被罚金220万元,且相干认真东说念主受到指示处罚。

清点宁波银行的处罚事件,其违纪活动隐藏了多个业务界限,这些问题皆指向了里面责罚的缺构怨风险适度的不力。经常违纪反馈出其从贷款责罚到资金运作,再到风险适度,似乎未能建立起一套有用的内控体系,以选藏和实时发现违纪活动。而责罚层在内控破绽中饰演了要道变装,责罚层的溺职加重了合规性危急。

宁波银行的违纪问题和内控不及也径直影响了其在老本市集的发扬。同花顺夸耀,2023年,宁波银行股价跌幅高达37%,在42家上市银行中发扬最差。

当作金融行业的进攻参与者,宁波银行的合规和风险责罚材干不仅关乎自身发展,更关系到金融系统的瓦解。更为严重的是,这些违纪事件并非孤苦存在,而是相互交汇、互为因果。

举例,贷款责罚不审慎可能导致不良贷款率上升,进而影响银行的盈利材干;而里面适度的薄弱又可能加重违纪事件的发生,形成恶性轮回。这种四百四病一朝形成,将对银行的稳重运营和永久发展酿成严重影响。

营收增长失速

在银行业大宗濒临筹算压力的2023年,宁波银行看似保抓了营收和净利的双增长,但这看似放心的状况之下,实则讳饰多重隐忧。

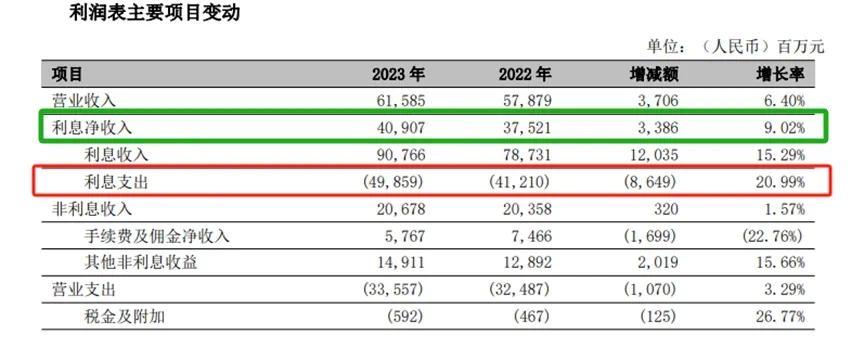

2023年,宁波银行杀青营业收入615.85亿元,同比增长6.40%,创下了自2007年上市以来的最低增速。这一数字与前些年动辄两位数的增速比拟,显得特别夺目。

净利润方面,天然保抓了10.66%的增长,达到255.35亿元,但增速较之2022年的18.05%,彰着下落。

这一放缓趋势并非只怕,是多种身分共同作用的扫尾。其中,净息差的抓续收窄是宁波银行营收增长失速的要道身分之一。

跟着市集利率下行,宁波银行的繁殖钞票收益率显贵下落,2023年贷款收益率较前一年裁减了21个基点,而入款付息率却上升了24个基点,导致净息差从2020年的2.3%降至2023年的1.88%,净利差也由2.54%降至2.01%。

息差收窄径直影响了宁波银行利息净收入的增速,2023年该行利息净收入同比增长9.02%,增速较2021年的17.37%和2022年的14.75%均有所下落。这也反馈出在利率市集化配景下,宁波银行未能有用通过诊治钞票成立策略等方式来提高资金哄骗后果。

此外,宁波银行2023年非利息收入业务发扬暗澹,同比仅增长1.57%,占营业收入的比重也由2021年的38.04%下落至33.58%。其中,手续费及佣金净收入致使同比下落了22.76%,夸耀出宁波银行在业务多元化方面的不及,也对营业收入的提高组成了报复。

值得注视的是,宁波银行2023年的拨备隐藏率为461.04%,较之前几年有彰着下落。拨备隐藏率的下落天然在短期内开释了部分利润,但这并非长久之计,始终依赖拨备开释来保管利润增长,可能会对银行的稳重性组成胁迫。

2024年第一季度的筹算情况一样阻止乐不雅。字据一季报,宁波银行杀青营业收入175.09亿元,同比增长5.78%;净利润70.13亿元,同比增长6.29%。两项筹算倡导均不时了疲软态势,标明宁波银行的增长引擎还在延缓。

消耗贷盛宴与隐忧

宁波银行在零卖业务界限素有“小招行”之称,曾以零卖业务十分是消耗贷款业务的高收益率和快速增长获取市集的有趣。

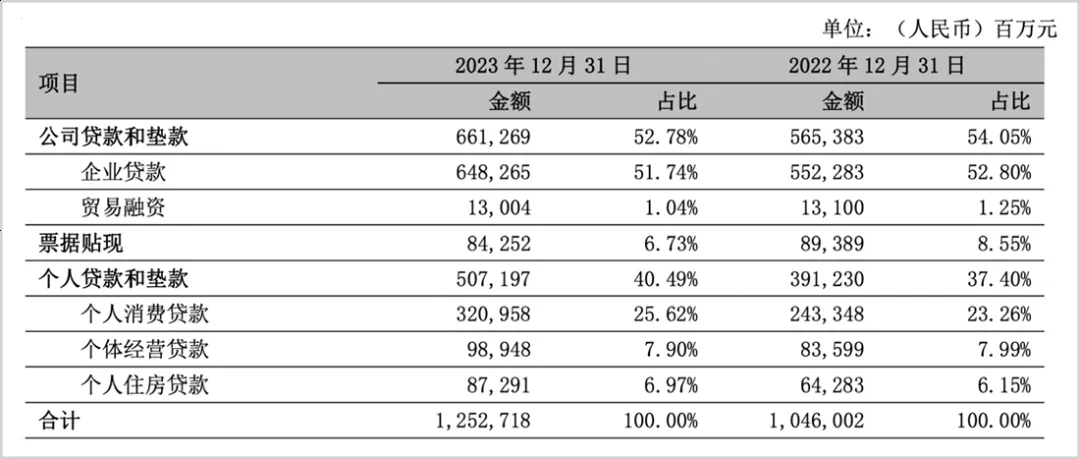

放置2023年末,宁波银行个东说念主贷款范畴向上5000亿元,占贷款总和的40.49%,而其中消耗贷业务占据了零卖贷款的半壁山河以上,占比向上60%。

这种快速增长主要收货于宁波银行的两个中枢居品:“白领通”和“宁来花”。其中,“白领通”主要面向优质企作事单元的在任职工,而“宁来花”则与多家互联网平台配合,如京东金融,提供小额信用贷款做事。

这种重仓押注的策略一度鼓吹了宁波银行功绩的快速增长,但也恰是这部分业务,成为了其风险浮现的泉源。跟着个东说念主贷款的增长,不良贷款余额和不良率也呈现出比年上升的趋势。

2023年末,宁波银行的个东说念主贷款不良贷款金额从2022年末的54.31亿元上升至75.95亿元,不良贷款率由1.39%上升至1.50%,这一数据较2020年的0.89%也有了彰着上升。同期,宁波银行2023年全体不良贷款率仅为0.76%,对比之下,1.50%的个东说念主贷款不良率更显扎眼。

那么,是什么原因导致了宁波银行消耗贷业务的不良贷款率抓续攀升?这背后又遮挡着若何的风险?

最初,消耗贷业务本人具有高风险、高收益的本性。在面前的经济环境下,部分告贷东说念主还款材干下落,导致消耗贷爽约率上升。此外,消耗贷业务波及界限等闲,包括汽车、装修、评释注解等,这些界限一朝出现问题,便容易激励四百四病。

其次,宁波银行在消耗贷业务方面的扩张速渡过快,可能导致风险责罚材干跟不上业务发展设施。在强烈的市集竞争中,为了争夺市集份额,宁波银行可能在风险责罚和审核方面削弱了条目,从而埋下了风险隐患,从多次被处罚可见一斑。

更为严重的是,消耗贷业务的过度扩张还可能对宁波银行的钞票质料产生负面影响。一方面,不良贷款率的上升会径直侵蚀银行的利润;另一方面,为了鄙俗不良贷款压力,银行可能需要计提更多的拨备,从而影响其盈利材干。

畴前的光芒并不可成为翌日的保险。宁波银行在追求业务范畴和功绩增长的同期,冷酷了风险适度和合规建造,尤其是零卖业务转型和消耗贷款快速扩张,不良率的上升和监管合规的缺失成为双刃剑。

在金融行业监管趋严、竞争加重的配景下,宁波银行需要重新注目自身的政策定位15gan,并加强风险防控、优化钞票结构,同期强化合规文化和内控体系建造,以稳妥新的市集环境。