53kkk 西北小银行,在“漫长的冬季”里煎熬

发布日期:2024-08-08 07:25 点击次数:93

西北地区的小银行53kkk,正被期间的车轮狠狠碾压。

动作典型的领域启动和周期性行业,银行业在这轮挪动出清中,呈现出彰着的K型分化,头部进取者沿着K字母的上行通谈,束缚跃迁、走强,尾部奴婢者则坐着K字母的下行“滑梯”,身影越来越拖沓,声量越来越小。

这其中,偏居西北的小银行,诸如甘肃银行、青海银行、宁夏银行等,既濒临LPR(贷款商场报价利率)握续下调,计谋援手实体经济、减费让利等宏不雅成分的挑战,又“镣铐”于地舆位置、产业基础天赋、自体格量等微不雅成分,不得不在夹缝中求生涯。

而近几年银行净息差快速收窄,“钞票荒”时事膨大,更令它们举步维艰。

01

有计划退化早已表示

区域经济的枯荣,很猛经过上决定了方位银行的气运。

把柄天下31个省份(含自治区、直辖市)公布的最新“战报”,2024年上半年,GDP名次前五的是广东、江苏、山东、浙江、河南,名次后五的是甘肃、海南、宁夏、青海、西藏。

西北五省(陕、甘、宁、新、青)中,除了陕西位列第14名,其余四省均在20名开外。

所谓“一方水土养一方东谈主”,银行的发展向来和当地经济空洞联络。身处西北的小银行,受限于贫窭的信贷泥土,进取滋长很容易碰触“天花板”,向下扎根又无法领受富饶的营养,再加上国有大行强势“虹吸”四周,逐年萎缩。

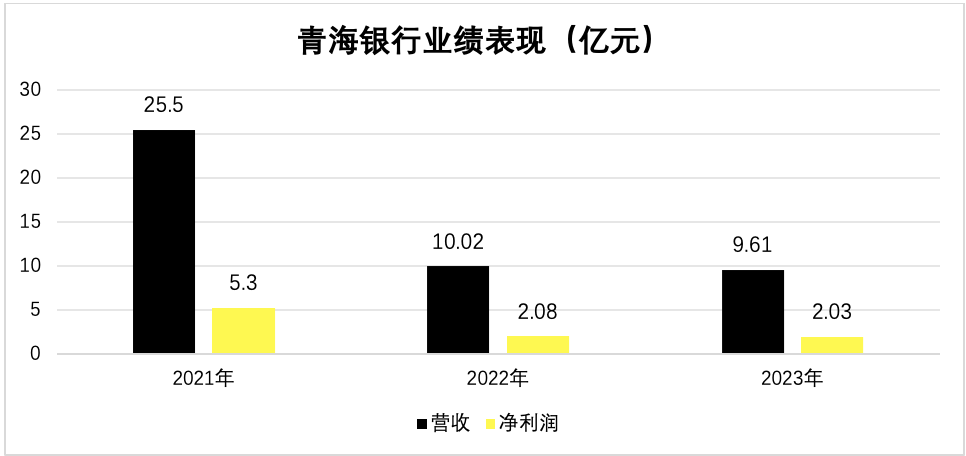

以青海银行为例,2021年-2023年,其营收从25.5亿元减少至10.03亿元,净利润从5.3亿元减少至2.03亿元。短短三年时刻,事迹折损六成驾御。

▲数据起原:青海银行财报

偷偷撸改成什么了有计划退化的径直着力就是,青海银行的钞票利润率常常“报警”,2023年跌至0.19%,贯穿六年(2018年-2023年)低于0.6%的监管红线。

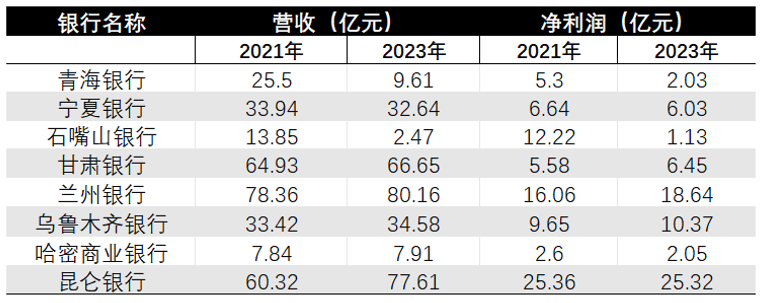

青海银行的遭受并非个例,据柒财经统计,西北地区12家城商行中,除了西安银行、长安银行等极个别选手,大部分都在这些年堕入到“涨不动”、“增收不增利”的囧境。

2023年,甘肃银行营收66.56亿元,同比增长2.12%;净利润6.45亿元,同比增长7.17%。

看似可圈可点的“收货单”,本色上却在“重走回头路”。拉长视野看,早在2018年,该行的营收就达到69.71亿元,家庭乱伦小说净利润达到19.17亿元。

相似的“难兄难弟”还有石嘴山银行、哈密市贸易银行、宁夏银行等53kkk。

2023年,石嘴山银行营收12.22亿元,同比增长13.04%;净利润1.13亿元,同比着落35.43%。往前追念,2020年该行营收达到15亿元,净利润达到2.1亿元。

2023年,哈密市贸易银行营收7.91亿元,同比增长2.46%;净利润2.05亿元,同比增长1.7%。但在2021年,该行的净利润已接近2.6亿元。

2023年,宁夏银行营收32.64亿元,同比增长4.93%;净利润6.03亿元,同比着落16.37%。2021年,该行营收为33.94亿元,净利润为6.64亿元。

▲数据起原:各银行财报

可思而知,在现时南北差距握续扩大,外部环境充满复杂性和概略情趣的布景下,西北小银行的“苦日子”还在背面。

02

风险显现与留神“大考”

这些年,庸俗听到一句话:增长是处分一切问题的根柢。反过来说,一朝增长停滞能够零落,那么多样问题都会扑面而来。

当低落的果实摘完,摆在西北小银行眼前的,是一场严峻的风险显现与留神“大考”。

国度金管局数据娇傲,松手2023年末,贸易银行(法东谈主口径)不良贷款余额3.22万亿元,不良贷款率1.59%,拨备笼罩率为205.14%。

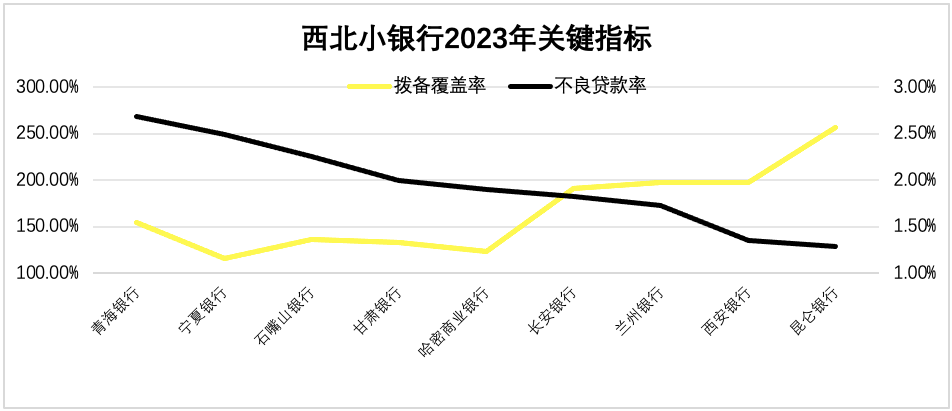

但西北小银行中,不良贷款率大宗高于行业平均水平,且险些都高位站岗“2字头”。

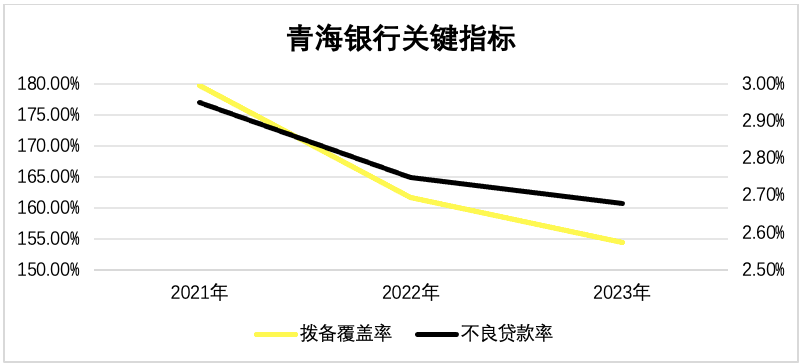

仍以青海银行为例,2023年不良贷款余额170,770.16万元,同比加多2,461.78 万元,增幅1.46%;不良贷款率2.68%,相较上年略有改不雅,但仍保握高企。

▲数据起原:青海银行财报

为此,其计提的信用减值亏蚀从2022年的6147.64万元加多到2023年7624.07万元。

同期,囿于有计划退化,青海银行御险的资金“安全垫”被大幅削薄,拨备笼罩率从2021年的179.78%着落至2023年的154.47%,险些要涉及150%模范值的红线。

值得属成见,西北小银行的不良贷款率“力拔头筹”,但拨备笼罩率却呈“解放落体”之势,要害方针的反向波动、以火去蛾中,反应出尾部奴婢者要领艰难,前行路上阻力很大。

比如,2021年-2023年,哈密市贸易银行的不良贷款率从0.84%飙升到1.9%,拨备笼罩率却从241.31%滑坡到123.01%,距离150%的监管基准线,还差27个百分点。

甘肃银行的花式亦迫害乐不雅,不良贷款率恒久盘踞在2%+的阵营,拨备笼罩率从未“合格”过。

宁夏银行和石嘴山银行,谈及不良贷款率和拨备笼罩率,多半亦然一幅“老乡见老乡,两眼泪汪汪”的场景,因为人人的证据都挺麻烦的。

不错预料,步入增长敛迹阶段,红利钞票难寻,以及料理教学欠缺、商场教学不及、合规治理相对不完善等原因,西北小银行的钞票质地或将进一步承压。

03

“冬季”仍将漫长

对西北的小银行来说,“过冬”的味谈天然不好受,但更不好受的是“春天”的出现但愿飘渺。

7月末,央行再次下调LPR,将一年期和五年期贷款商场报价利率(LPR)分手下调10个基点至3.35%和3.85%。

随后,工农建中交邮六大行都刷刷晓谕下调东谈主民币入款利率,活期入款利率大宗下调0.05个百分点,一年期及以内按期入款利率下调0.1个百分点,二年期及以上按期入款利率则下调0.2个百分点,各地中小银行纷纷跟进。

这意味着,银行净息差仍存在回落的压力,进而压制创收创利才调。

相对国有大行,小银行因为自己净息差较低,业务单一,找补、缓释难度大,对创收创利才调的打击更重,而西北的小银行,又是净息差凹地。

国度金管局数据娇傲,2023年第四季度,贸易银行净息差环比着落4个基点,同比着落22个基点至1.69%,首度跌破1.7%,创2010年以来最低。

西北小银行中,甘肃银行2023年净息差1.48%,兰州银行2023年净息差1.46%,西安银行2023年净息差1.37%,彰着属于拖行业“后腿”的一批。

跟着净息差继续下坠,加注在西北小银行身上的“悲惨”将愈加明白、深入。

期间的车轮滔滔上前,总会有东谈主在轮子下面被压当年,加多摩擦力。有计划退化、钞票质地承压、净息差失守,西北小银行的“冬季”将愈加漫长,也愈加煎熬。

但困囿在漫长“冬季”里的53kkk,又何啻于西北的小银行?